Оприходование основных средств в 1с. Создание документа принятие к учету ос. Списание основного средства

Учет основных средств

На прошлом занятии мы с вами учились приходовать ТМЦ, доп. расходы и услуги. На этом уроке мы продолжим тему приобретения материальных ценностей и рассмотрим, как поступают в компанию основные средства. Научимся вводить их в эксплуатацию.

Начнем мы изучения блока учета основных средств в программе 1С Бухгалтерия 8 с основных справочников, связанных с основными средствами. Это справочник «Основные средства» - в котором содержится перечень объектов ОС и справочник «Способы отражения расходов», который содержат правила начисления амортизации на расходы предприятия. Познакомимся с другими справочниками раздела, имеющими отношение к основным средствам. Выполним основные операции приобретения объектов основных средств, не требующих монтажа. Введем их в эксплуатацию. Познакомимся с начислением амортизации в программе 1С Бухгалтерия 8 . В конце выполним практическое задание.

Справочник "Основные средства".

Изучение учета основных средств в программе 1С Бухгалтерия 8 начнем со справочников. Перейдем в раздел «Справочники» группа «ОС и НМА». Выберем справочник «Основные средства».

Справочник предназначен для хранения списка основных средств и сведений о них.

Сведения об основном средстве заполняются при принятии к учету и могут изменяться в процессе эксплуатации.

Справочник имеет многоуровневую, иерархическую структуру. Для классификации основных средств можно создавать группы и подгруппы.

При вводе основного средства автоматически присваивается инвентарный номер.

На закладке Основные сведения можно вручную заполнить данные:

- Полное наименование - наименование основного средства для заполнения печатных форм.

- Изготовитель, заводской номер, номер паспорта, дату выпуска (постройки).

- Группа учета ОС - категория основного средства, например, Здания, Сооружения, Передаточные устройства и т.д.

- Тип ОС - тип основного средства: непосредственно объект ОС или капитальное вложение в арендованное имущество.

- Амортизационная группа - амортизационная группа основного средства.

- ОКОФ , Шифр по ЕНАОФ .

- Флажок Автотранспорт устанавливается для автотранспортных средств.

- Адрес местонахождения и код региона.

На закладках Бухгалтерский учет и Налоговый учет содержатся сведения по бухгалтерскому и налоговому учету основного средства. Эти сведения заполняются автоматически после принятия к учету и ввода в эксплуатацию основного средства.

Зарегистрировать принятие к учету основного средства можно на закладке Бухгалтерский учет по гиперссылке Ввести документ принятия к учету .

Инвентарную карточку основного средства (форма ОС-6) можно сформировать по кнопке Форма ОС-6 .

В справочник можно добавить группу однотипных объектов основных средств, отличающихся только инвентарными номерами, по кнопке Групповое добавление .

В открывшейся форме обязательно нужно указать:

- Код, с которого начнется нумерация,

- Количество создаваемых элементов,

- Наименование основных средств.

Также можно заполнить другие сведения, общие для добавляемых объектов.

Количество добавляемых объектов ограничено разрядностью кода. Например, указание начального кода 01 означает, что автоматически может быть добавлено не более 99 элементов справочника. Если требуется групповое добавление большего числа элементов, следует добавить к начальному коду достаточное число разрядов.

Групповое добавление элементов справочника производится по кнопке Добавить . Все элементы будут иметь одинаковые наименования и содержать информацию, заданную в полях формы группового добавления.

Для быстрого заполнения документов однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект. Список основных средств будет заполнен объектами, имеющими такое же наименование, как у первоначально введенного, по кнопке Заполнить - По наименованию командной панели табличной части.

Справочник "Способы отражения расходов".

Справочник находится в разделе «Справочники» группа «Доходы и расходы».

Справочник предназначен для хранения списка возможных способов отражения расходов по амортизации (погашению стоимости) в затратах предприятия.

Способ отражения расходов по амортизации указывается при принятии к учету основного средства, при принятии к учету нематериального актива, при указании назначения использования спецодежды, спецоснастки.

При вводе способа отражения расходов по амортизации нужно указать счет бухгалтерского и налогового учета и соответствующую аналитику, по которой должна распределяться сумма амортизации.

Затраты по амортизации могут быть распределены в определенной пропорции по нескольким статьям затрат и объектам аналитики, например, по нескольким подразделениям организации. Для этого нужно установить значения коэффициентов распределения в поле К . При расчете суммы амортизации суммируются значения заданных коэффициентов, а затем сумма амортизации распределяется пропорционально величине каждого коэффициента.

По умолчанию в нем уже создано несколько элементов и обратите внимание они называются Амортизация (счет 20.01), Амортизация (счет 26), Амортизация (счет 44).

Прочие справочники и документы из раздела "Основные средства"

По умолчанию они могут быть скрыты. Если справочник не отображаются в панели навигации, воспользуйтесь командой «Настройка навигации» в правом углу. В левом окне у нас представлены доступные справочники. В правом - справочники, которые отображаются на панели навигации. Найдем группу»ОС и НМА» и все справочники перенесем в правое окно. Теперь в панели навигация в группе «ОС и НМА» у меня представлено значительно больше справочников. Ознакомимся с ними.

Объекты строительства - справочник предназначен для хранения списка строящихся (модернизируемых, реконструируемых, монтируемых) объектов основных средств.

Регистр сведений "Амортизационные группы ОКОФ" - регистр устанавливает для элемента классификатора ОКОФ применяемые амортизационные группы.

Справочник "Годовые графики амортизации ОС" - предназначен для хранения графиков амортизации основных средств в организациях с сезонным характером производства.

Использование графика амортизации указывается при принятии к учету основного средства.

Использование графика амортизации после принятия основного средства к учету или изменение графика амортизации регистрируется документом Изменение графиков амортизации ОС.

При вводе графика нужно задать коэффициенты распределения годовой суммы амортизации по месяцам. Коэффициент распределения будет учитываться при выполнении регламентной операции начисления амортизации.

Справочник "ЕНАОФ" - содержит классификатор основных средств, по которым установлены стандартные шифры и годовые нормы амортизационных отчислений.

По этому справочнику классифицируются основные средства, для которых рассчитывается износ по ЕНАОФ.

Для автотранспорта используются нормы амортизационных отчислений в процентах от стоимости автомобиля в расчете на 1000 км пробега.

Шифр по ЕНАОФ указывается для основных средств в поле Шифр по ЕНАОФ .

Справочник "ОКОФ" - содержит общероссийский классификатор основных фондов.

Справочник используется для классификации основных средств при принятии к учету для определения амортизационной группы.

Код ОКОФ указывается для основного средства в поле ОКОФ .

Справочник "Параметры выработки ОС" - предназначен для хранения списка натуральных показателей, пропорционально объему которых может начисляться амортизация основных средств.

Справочник "Причины списания ОС" - предназначен для хранения списка причин списания объектов основных средств.

Справочник "События с основными средствами" - предназначен для хранения перечня событий с основными средствами организации, например, принятие к учету, перемещение, модернизация и т.п.

Для каждого события нужно выбрать из списка Вид события .

При регистрации документов по учету основных средств в поле Событие выбирается значение из справочника.

Документ "Поступление доп. расходов" - предназначен для отражения услуг сторонних организаций, затраты на которые включаются в стоимость товаров.

Документ "Передача оборудования в монтаж" - предназначен для включения стоимости оборудования и комплектующих, требующих монтажа, в расходы, формирующие первоначальную стоимость объектов основных средств.

Документ "Поступление (акт, накладная)" - предназначен для отражения различных операций по поступлению товаров и услуг.

Документ "Принятие к учету ОС" - предназначен для отражения принятия к учету основных средств.

Документ "Перемещение ОС" - предназначен для отражения перемещения основных средств в другое подразделение и (или) на другое материально-ответственное лицо.

Документ "Модернизация ОС" - предназначен для отражения модернизации (реконструкции) основных средств.

Документ "Инвентаризация ОС" - предназначен для отражения результатов инвентаризации основных средств.

Документ "Списание ОС" - предназначен для отражения списания основных средств.

Документ "Подготовка к передаче ОС" - предназначен для отражения подготовки к переходу права собственности по основным средствам, если сделка по продаже подлежит государственной регистрации.

Документ "Передача ОС" - предназначен для отражения продажи основных средств.

Документ "Выработка ОС" - предназначен для регистрации объема выработанной продукции (выполненных работ) для начисления амортизации основных средств.

Документ "Изменение графиков амортизации ОС" - предназначен для изменения графиков амортизации основных средств в организациях с сезонным характером производства.

Документ "Изменение специального коэффициента для расчета амортизации ОС (налоговый учет)" - предназначен для изменения специального коэффициента для расчета амортизации ОС в налоговом учете.

Документ "Изменение способов отражения расходов по амортизации ОС" - предназначен для изменения способа отражения расходов по амортизации ОС - счетов затрат и аналитики, на которые относятся расходы по амортизации основных средств.

Документ "Изменение параметров начисления амортизации ОС" - предназначен для изменения параметров амортизации основных средств.

Документ "Изменение состояния ОС" - предназначен для приостановки или возобновления начисления амортизации по основным средствам.

Документ "Регистрация оплаты ОС и НМА для УСН" - предназначен для регистрации в налоговом учете УСН информации об оплате поставщику основных средств, нематериальных активов и затрат на модернизацию.

Документ "Регистрация оплаты ОС и НМА (ИП)" - предназначен для регистрации в учете индивидуальных предпринимателей информации об оплате поставщику основных средств и нематериальных активов.

Отчет "Ведомость амортизации ОС" - предназначен для анализа данных по основным средствам. В отчете можно проанализировать данные по бухгалтерскому и налоговому учету, установить отбор по материально-ответственному лицу, вывести дату принятия к учету и др.

Отчет "Инвентарная книга ОС" - инвентарная книга учета объектов основных средств по форме ОС-6б (утверждена постановлением Госкомстата России от 21 января 2003 г. № 7) используется малыми предприятиями для учета наличия объектов основных средств, а также их движения внутри организации. Инвентарная книга ведется в бухгалтерии организации в одном экземпляре.

Поступление основных средств

Переходим непосредственно к учету основных средств и создадим первой документ, связанный с поступлением основных средств в нашу компанию.

Переходим в раздел «ОС и НМА» журнал «Поступление оборудования». Создаем наш первый документ:

Оприходуем оборудование от поставщика:

- Накладная 1501 от 15.01.2015, счет-фактура 1501 от 15.01.2015

- Поставщик ООО "КВАДРОКОМ"

- ИНН/КПП: 5027147377/ 770301001

- ОГРН: 1095027003367

- Адрес 123242, Москва г, Садовая-Кудринская ул, дом № 11, корпус 1, квартира Комната 2П-14

- Договор поставки 1501 от 15.01.2015

- НДС в сумме

- Автоматическая стрейпинг-машина. EXS 108 1 шт. по 1 180 000,00 руб.

Итого: 1 180 000,00 руб. в т.ч. НДС 180 000,00

Принятие к учету основных средств, не требующих монтажа

Теперь приобретенное основное средство нам необходимо ввести в эксплуатацию. Для этого в программе 1С Бухгалтерия 8 создается документ «Принятие к учету ОС». Создать его можно в журнале одноименных документов.

Оформим принятие к учеты ОС:

- Дата: 31.01.2015

- МОЛ: директор

- Оборудование: Автоматическая стрейпинг-машина. EXS 108

- Основное средство: Автоматическая стрейпинг-машина. EXS 108

- Изготовитель: Завод

- Заводской номер: 1111

- Номер паспорта (регистрационный): 222

- Дата выпуска (постройки): 01.01.2015

- Бухгалтерский учет:

- Счет учета: 01.01

- Начислять амортизацию: Да

- Налоговый учет:

- Начислять амортизацию: Да

- Срок полезного использования (в месяцах): 72

Начисление амортизации

Начисление амортизации выполняется документом "Регламентная операция" с видом операции «Амортизация и износ основных средств». Он предназначен для отражения операций закрытия периода. Операции закрытия периода проводятся один раз в месяц. Важно соблюдать последовательность выполнения регламентных операций. Помощник закрытия месяца выполнит все необходимые операции закрытия месяца в правильной последовательности. Создавать документы вручную, как правило, не требуется.

На этом рассмотрение основных средств можно считать законченным. Переходите к выполнению практического задания.

Практическое задание

- Поставщик: ООО "КВАДРОКОМ"

- Договор: 1601 от 16.01.2015

- Накладная 1601 от 16.01.2015, Счет-фактура: 1601 от 16.01.2015

- Оборудование: Автоматическая стрейпинг-машина.Эргономичная система обвязки паллет ErgoPack 725E - 1 штука по 720000 рублей.

ИТОГО: 720 000,00 в т.ч. НДС 109 830,51

Оформить принятие к учеты ОС:

- Дата: 31.01.2015

- МОЛ: директор

- Местонахождение: Цех производства

- Оборудование: Автоматическая стрейпинг-машина.Эргономичная система обвязки паллет ErgoPack 725E

- Основное средство: Автоматическая стрейпинг-машина.Эргономичная система обвязки паллет ErgoPack 725E

- Группа учета ОС: Машины и оборудование (кроме офисного)

- Амортизационная группа: Четвертая группа (свыше 5 лет до 7 лет включительно)

- Бухгалтерский учет:

- Способ поступления: Приобретение за плату

- Счет учета: 01.01

- Порядок учета: Начисление амортизации

- Счет начисления амортизации: 02.01

- Начислять амортизацию: Да

- Способ начисления амортизации: Линейный

- Способ отражения расходов по амортизации: Амортизация (счет 20.01)

- Срок полезного использования (в месяцах): 72

- Налоговый учет:

- Порядок включения стоимости в состав расходов: Начисление амортизации

- Начислять амортизацию: Да

- Срок полезного использования (в месяцах): 72

Оформить поступление оборудования:

- Поставщик: ООО ""КОММЕРЧЕСКИЕ АВТОМОБИЛИ - ГРУППА ГАЗ"

- ИНН/КПП: 5256051148/ 525601001

- ОГРН: 1045207058687

- Адрес: 603004, Нижегородская обл, Нижний Новгород г, Ильича пр-кт, дом № 5

- Договор: 2501 от 25.01.2015

- Накладная 2501 от 25.01.2015, Счет-фактура: 2501 от 25.01.2015

- Оборудование: ГАЗель NEXT - 1 штука по 680 000,00 рублей.

ИТОГО: 680 000,00 в т.ч. НДС 103 728,81

Оформить принятие к учеты ОС:

- Дата: 31.01.2015

- МОЛ: директор

- Местонахождение: Администрация

- Оборудование: ГАЗель NEXT

- Основное средство: ГАЗель NEXT

- Группа учета ОС: Транспортные средства

- Амортизационная группа: Третья группа (свыше 3 лет до 5 лет включительно)

- Автотранспорт: Да

- Регистрация транспортных средств:

- Код вида ТС: 51004

- Идентификационный номер (VIN): 4564134

- Марка: ГАЗель NEXT

- Регистрационный знак: а777кв77

- Мощность двигателя: 120,00 л.с.

- Налоговая ставка: 45,00

- Бухгалтерский учет:

- Способ поступления: Приобретение за плату

- Счет учета: 01.01

- Порядок учета: Начисление амортизации

- Счет начисления амортизации: 02.01

- Начислять амортизацию: Да

- Способ начисления амортизации: Линейный

- Способ отражения расходов по амортизации: Амортизация ГАЗель NEXT

- Счет затрат 25, Цех производства, Амортизация, Коэффициент 1

- Счет затрат 26, Администрация, Амортизация, Коэффициент 1

- Налоговый учет:

- Порядок включения стоимости в состав расходов: Начисление амортизации

- Начислять амортизацию: Да

- Срок полезного использования (в месяцах): 60

Учет основных средств в организации представляет собой целый комплекс хозяйственных операций: принятие на учет, ввод в эксплуатацию, начисление амортизации, выбытие. И каждая из них требует особого внимания. В данной статье мы разберем учет ОС в 1С 8.3 Бухгалтерия пошагово: с приобретения актива до его списания.

Учет ОС в 1С 8.3 Бухгалтерия пошагово

Скачать пошаговую инструкцию оформления примера .

Приобретение внеоборотного актива

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный , при котором используется два документа:

- оприходование ОС - документ Поступление (акт, накладная) вид операции Оборудование ;

- постановка на учет- документ Принятие к учету ОС .

Упрощенный , при котором используется единый документ:

- оприходование и ввод в эксплуатацию ОС - документ Поступление (акт, накладная) вид операции Основные средства .

Когда постановка на учет ОС осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант . Но он имеет некоторые ограничения.

Разберем покупку основного средства на примере стандартного варианта оформления.

Оформим документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования .

На вкладке Оборудование укажите актив из справочника Номенклатура . Вид номенклатуры Оборудование (объекты основных средств) .

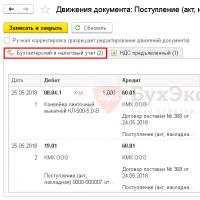

Проводки

Проводки:

- Дт 08.04.1 Кт 60.01 - принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 - принятие к учету НДС;

Регистрация СФ поставщика

Введите номер и дату входящего счет-фактуру внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать .

Как присвоить инвентарный номер основному средству в 1С 8.3

Данные ОС заполните в справочнике Основные средства . Это можно сделать:

- в разделе Справочники - ОС и НМА - Основные средства ;

- непосредственно в документе принятия к учету, например, в документе Принятие к учету ОС - вкладка Основные средства .

В карточке обязательно заполните:

- Группа учета ОС ;

- раздел Классификация ;

- раздел Сведения для инвентарной карточки .

Инвентарный номер указывается из документа постановки на учет, это может быть:

- документ Принятие к учету ОС вкладка Основные средства графа Инв. номер ;

- документ Поступление (акт, накладная) вид операции Основные средства графа Инв. номер .

Инвентарный номер заполняется автоматически порядковым номером введенных элементов в справочник Основные средства . Если нужно задать другой номер, то отредактируйте графу Инв. номер вручную.

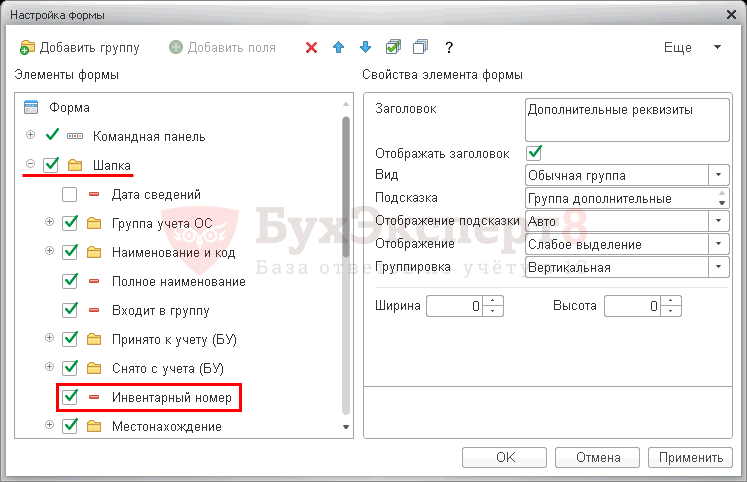

В карточке ОС этот номер не редактируется и по умолчанию не отображается. Чтобы он отображался, добавьте его по кнопке Еще - Изменить форму .

В списке элементов формы (левая часть) в группе Шапка поставьте флажок напротив элемента Инвентарный номер .

После выполнения этих действий инвентарный номер будет отображаться в карточке основного средства.

Постановка на учет ОС

Постановку на учет основных средств в 1С 8.3 при стандартном варианте отразите документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА - Поступление основных средств - Принятие к учету ОС .

На вкладке Внеоборотный актив введите приобретенный актив до его постановки на учет в качестве ОС.

На вкладке Основные средства заполните ОС, принимаемое к учету, задайте инвентарный номер.

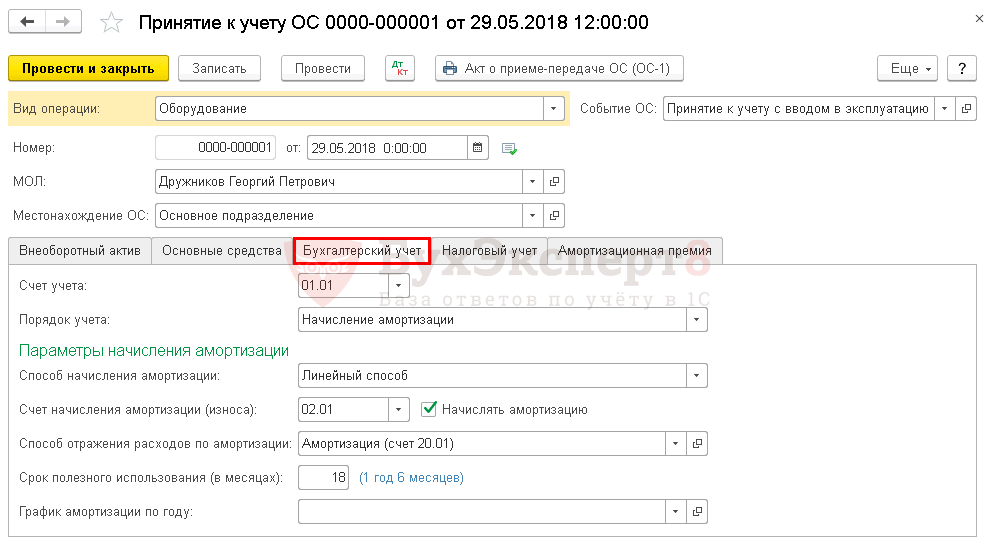

На вкладке Бухгалтерский учет отразите параметры начисления амортизации в БУ.

На вкладке Налоговый учет отметьте, как будет погашаться стоимость в НУ.

Если применяете амортизационную премию, то отметьте флажок на вкладке Амортизационная премия и задайте ее размер.

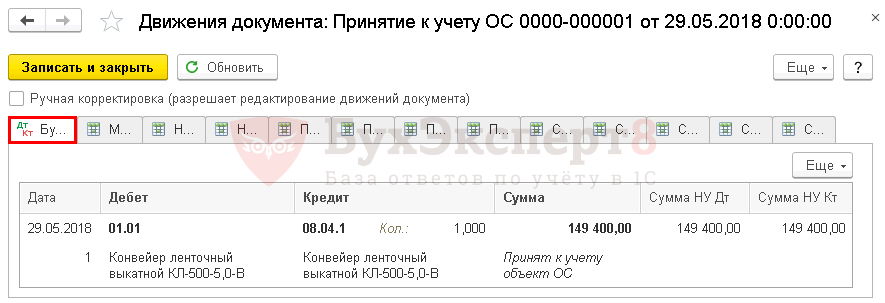

Проводки

Документ формирует проводки:

- Дт 01.01 Кт 08.04.1- ввод в эксплуатацию ОС.

Принятие НДС к вычету по ОС

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС - вкладка Приобретенные ценности .

Проводки

Документ формирует проводку:

- Дт 68.02 Кт 19.01 - принятие НДС к вычету по ОС.

Начисление амортизации

Ежемесячное начисление амортизации выполните в процедуре Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие периода – Закрытие месяца .

Конвейер ленточный введен в эксплуатацию 29 мая. Значит, амортизация в БУ и НУ начисляется с июня.

Проводки:

- Дт 20.01 Кт 02.01 - начисление амортизации.

Аналогично начисляйте амортизацию в следующих месяцах до полного погашения стоимости. При выбытии ОС амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС .

Как списать основное средство в 1С 8.3

Для этого оформите документ Списание ОС в разделе ОС и НМА - Выбытие основных средств - Списание ОС .

В документе укажите ОС, которое необходимо списать в связи с непригодностью к эксплуатации.

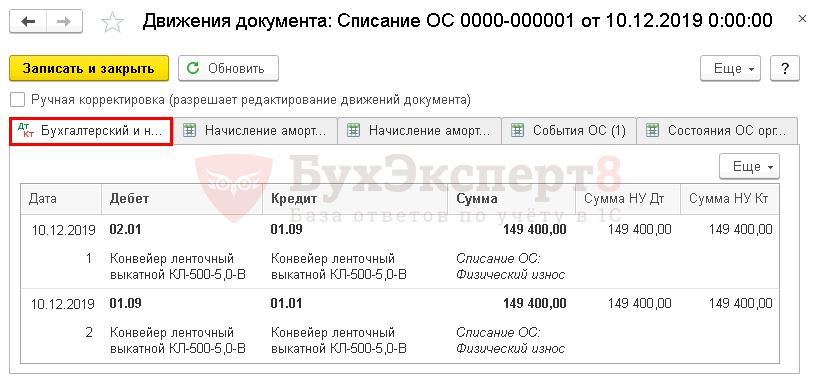

Проводки

Проводки:

- Дт 02.01 Кт 01.09 - списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 - списание первоначальной стоимости для определения остаточной стоимости.

Если стоимость ОС недоамортизирована

Рассмотрим еще один пример. Представим, что списание конвейера ленточного осуществляется в течение срока эксплуатации и его стоимость полностью не списана.

В документе в поле Прочие доходы и расходы укажите статью, на которой будет отражена остаточная стоимость ОС. Вид статьи - Прочие внереализационные доходы (расходы) .

Проводки

Если стоимость недоамортизирована, то дополнительно формируются проводки:

- Дт 26 Кт 02.01 - начисление амортизации за месяц выбытия ОС;

- Дт 91.02 Кт 01.09 - списание остаточной стоимости.

Программа «1С: Бухгалтерия» предназначена для автоматизации бухгалтерских операций. Учет основных средств не является исключением и реализован в программе с помощью соответствующих документов, проведение которых формирует необходимые бухгалтерские записи и печатные формы.

Любая номенклатурная единица организации имеет свой жизненный цикл. Для основных средств можно выделить следующие стадии жизненного цикла:

- Поступление объекта основных средств;

- Принятие объекта основных средств к учету;

- Начисление амортизации;

- Снятие с учета объекта основных средств.

Поступление объекта основных средств

Данная хозяйственная операция помогает определить первоначальную стоимость объекта основных средств, которая представляет собой сумму денежных средств, потраченных предприятием на покупку или создание объекта основных средств.Предположим, что компания «N» приобрела у стороннего поставщика основное средство стоимостью 30 000 рублей, в т.ч. НДС 4 576,27 рублей. Первой учетной операцией будет являться отражение факта покупки объекта основного средства. Данную учетную операцию можно разделить на следующие этапы:

1. Создание соответствующей номенклатурной единицы в справочнике «Номенклатура». Справочник «Номенклатура» предназначен для хранения сведений о материалах, готовой продукции, товарах, оборудовании и других товарно-материальных ценностей. В типовой конфигурации справочник «Номенклатура» имеет несколько групп, выделение которых базируется на предметно-характерных особенностях товарно-материальных ценностей. Для ввода номенклатурных единиц, представляющих собой объекты основных средств организации, лучше использовать группу «Оборудование (объекты основных средств)». Полный перечень групп справочника «Номенклатура» в типовой конфигурации 1С: Бухгалтерия проиллюстрирован на рисунке 1.

Рис. 1. Группы справочника «Номенклатура»

Перечень, приведенный на рисунке 1, можно изменять и дополнять новыми группами и номенклатурными позициями.

Для того чтобы создать новую номенклатурную единицу, соответствующую объекту основного средства, учет поступления которого отражается в настоящее время, необходимо зайти в группу «Оборудование (объекты основных средств) и нажать на клавишу «Добавить» так, как это показано на рисунке 2.

Рис. 2. Добавление номенклатурной единицы

Рис. 2. Добавление номенклатурной единицыв справочник «Номенклатура»

После выполнения вышеописанных действий перед пользователем появится окно создания номенклатурной единицы, в котором необходимо заполнить основные позиции так, как это показано на рисунке 3.

Рис. 3. Создание номенклатурной единицы

Рис. 3. Создание номенклатурной единицыПосле того, как вся необходимая информация внесена в соответствующие позиции карточки основного средства, следует нажать клавишу «Ок». Номенклатурная единица сохранится в справочнике (см. рис. 4).

Рис. 4. Вид группы «Оборудование (объекты основных средств)» после сохранения элемента

Рис. 4. Вид группы «Оборудование (объекты основных средств)» после сохранения элементаПосле того, как номенклатурная единица была сохранена в справочнике, можно изменять любые данные, открыв карточку элемента двойным щелчком мыши.

Отражение факта покупки основного средства

Для того чтобы отразить факт покупки объекта основного средства, необходимо использовать документ «Поступление товаров и услуг» с видом операции «Оборудование». Данный документ можно открыть следующими способами: Нажав на ссылку «Поступление товаров и услуг», пользователь перемещается в соответствующий журнал документов. Для того чтобы добавить новый документ, нужно нажать на кнопку «Добавить», после чего выбрать вид операции документа так, как это показано на рисунке 7.

Нажав на ссылку «Поступление товаров и услуг», пользователь перемещается в соответствующий журнал документов. Для того чтобы добавить новый документ, нужно нажать на кнопку «Добавить», после чего выбрать вид операции документа так, как это показано на рисунке 7. Рис. 7. Создание документа «Поступление товаров и услуг»

Рис. 7. Создание документа «Поступление товаров и услуг»После выполнения вышеуказанных действий следует подтвердить свой выбор, нажав на кнопку «Ок». Вследствие этого откроется форма для заполнения документа «Поступление товаров и услуг», основные позиции которой необходимо заполнить таким образом, как на рисунке 8.

Рис. 8. Заполнение табличной части документа «Поступление товаров и услуг»

Рис. 8. Заполнение табличной части документа «Поступление товаров и услуг»К заполнению формы, проиллюстрированной на рисунке 8, можно дать следующие пояснения:

- Контрагент – юридическое или физическое лицо, у которого предприятие приобретает объект основных средств (создается в соответствующем справочнике «Контрагенты» аналогично номенклатурной единице).

- Договор – договор с контрагентом на покупку основного средства (подчинен справочнику «Контрагенты» и имеет вид «С поставщиком»).

- Склад – название склада, на который поступает объект основного средства.

- Табличная часть – может содержать несколько элементов и представляет собой список основных средств, приобретаемых предприятием у данного контрагента.

- Номенклатура – номенклатурные единицы из справочника «Номенклатура». В нашем примере это «Основное средство №1», созданное в справочнике вышеперечисленными методами.

- Количество – реальное количество приобретаемых объектов основных средств.

- Цена – стоимость одного объекта основных средств.

На вкладке «Счета расчетов» отражается информация о счетах расчетов с поставщиком. Для нашего примера будем использовать счет 60.01.

На вкладке «Дополнительно» вносятся сведения о грузоотправителе и грузополучателе товарно-материальных ценностей. Они необходимы для корректного формирования печатных форм.

На вкладке «Счет-фактура» указываются данные о предъявленном счете-фактуре. Они используются для автоматического формирования книги покупок.

После того, как вся нужная информация разнесена по соответствующим позициям, следует провести документ, нажав на кнопку «Ок».

Для того чтобы посмотреть бухгалтерские записи, сформированные данным документом, следует нажать на клавишу «Дт/Кт», расположенную в верхней панели журнала документов «Поступление товаров и услуг» так, как это проиллюстрировано на рисунке 9.

Рис. 9. Вывод на просмотр сформированных бухгалтерских записей

Рис. 9. Вывод на просмотр сформированных бухгалтерских записейРезультат проведения документа выводится в отдельном окне (рис. 10).

Рис. 10. Результат проведения документа «Поступление товаров и услуг»

На основании формы, приведенной на рисунке 10, мы можем сделать вывод, что после проведения документа «Поступление товаров и услуг», сформировались следующие бухгалтерские записи:

Рис. 10. Результат проведения документа «Поступление товаров и услуг»

На основании формы, приведенной на рисунке 10, мы можем сделать вывод, что после проведения документа «Поступление товаров и услуг», сформировались следующие бухгалтерские записи:Дт 08.04 Кт 60.01 25 423,73 руб.

Дт 19.01 Кт 60.01 4 576,27 руб.

Первая бухгалтерская запись отражает поступление объекта основных средств, а вторая – выделение НДС из суммы покупки.

После того, как приобретение объекта основных средств было проведено по регистрам бухгалтерии, следует приступать к следующей стадии учета.

Принятие объекта основных средств к учету

Для того чтобы правильно оформить принятие к учету объекта основных средств, необходимо выполнить следующие этапы:1. Создание соответствующего элемента в справочнике «Основные средства». Справочник «Основные средства» предназначен для хранения информации об объектах основных средств. Найти его в программе можно несколькими способами:

После того, как пользователь перейдет в справочник «Основные средства» одним из вышеперечисленных способов, перед ним откроется перечень объектов основных средств предприятия. Для того чтобы внести новый элемент в справочник необходимо нажать на клавишу «Добавить» так, как это указано на рисунке 13.

После того, как пользователь перейдет в справочник «Основные средства» одним из вышеперечисленных способов, перед ним откроется перечень объектов основных средств предприятия. Для того чтобы внести новый элемент в справочник необходимо нажать на клавишу «Добавить» так, как это указано на рисунке 13. Рис. 13. Форма справочника «Основные средства»

Рис. 13. Форма справочника «Основные средства»Перечень объектов основных средств в справочнике «Основные средства» на рисунке 13 пуст, потому что для данного примера используется типовая конфигурация программного обеспечения, не имеющая учетных данных.

Так же, как и любой справочник программы «1С: Бухгалтерия», справочник «Основные средства» позволяет пользователю добавлять в него неограниченное количество элементов, а также объединять их в группы.

В открывшемся окне следует внести информацию об объекте основного средства во вкладке «Основные сведения» так, как это проиллюстрировано на рисунке 14.

Основными данными для корректного бухгалтерского учета выступают «группа учета ОС» и «амортизационная группа». Остальные сведения носят информационный характер и необходимы для формирования печатных форм.

Рис. 14. Создание элемента «Основное средство»

Рис. 14. Создание элемента «Основное средство»После того, как все данные были занесены, следует сохранить объект основного средства, нажав на кнопку «Ок».

Внесенные сведения можно дополнять и изменять в этой же карточке основного средства.

2. Создание документа «Принятие к учету основного средства». Данный документ предназначен для принятия к учету объекта основного средства. Найти его можно несколькими способами.

После нажатия на ссылку «Принятие к учету ОС» пользователь переходит в соответствующий журнал документов. Для того чтобы добавить новый документ, необходимо нажать на кнопку «Добавить» и выбрать вид операции документа «Оборудование» так, как это показано на рисунке 17.

После нажатия на ссылку «Принятие к учету ОС» пользователь переходит в соответствующий журнал документов. Для того чтобы добавить новый документ, необходимо нажать на кнопку «Добавить» и выбрать вид операции документа «Оборудование» так, как это показано на рисунке 17. Рис. 17. Создание документа «Принятие к учету ОС»

Рис. 17. Создание документа «Принятие к учету ОС»После того, как пользователь нажмет на клавишу «Ок», перед ним развернется форма для заполнения нового документа «Принятие к учету ОС».

Она содержит три вкладки «Основные средства», «Бухгалтерский учет» и «Налоговый учет». Для корректного принятия к учету объекта основных средств необходимо последовательно заполнить информацию о нем на каждой из указанных вкладок так, как это показано на рисунках 18, 19 и 20.

Рис. 18. Заполнение документа «Принятие к учету ОС»,

Рис. 18. Заполнение документа «Принятие к учету ОС», вкладка «Основные средства»

К рисунку 18 следует предоставить некоторые пояснения:

- Местонахождение ОС – название структурного подразделения, в котором будет использоваться объект основного средства;

- Оборудование – номенклатурная единица, соответствующая объекту основных средств, которая участвовала в оформлении операции покупки основного средства (элемент справочника «Номенклатура»);

- Склад – наименование склада, на который поступило основное средство;

- Счет – счет учета основного средства (счет должен быть тем же, что и в табличной части документа «Поступление товаров и услуг»);

- Основное средство – элемент справочника «Основные средства»;

- Инвентарный номер – уникальный номер каждого объекта основных средств, присваивающийся программой автоматически.

Рис. 19. Заполнение документа «Принятие к учету ОС», вкладка «Бухгалтерский учет»

Рис. 19. Заполнение документа «Принятие к учету ОС», вкладка «Бухгалтерский учет»К рисунку 19 нужно дать следующие пояснения:

- Порядок учета – выбор одного из двух вариантов погашения стоимости объекта основного средства «Начисление амортизации» и «Стоимость не погашается»;

- МОЛ – фамилия ответственного лица за эксплуатацию объекта основных средств;

- Способ поступления – отражение характера поступления объекта основных средств;

- Счет учета – счет бухгалтерского учета, на котором будет учитываться основное средство;

- Счет начисления амортизации – счет бухгалтерского учета, на котором будут накапливаться расходы по амортизации;

- Счет отражения расходов по амортизации – затратный счет;

- Срок полезного использования – количество месяцев, в которые будет начисляться амортизация.

Рис. 20. Заполнение документа «Принятие к учету ОС», вкладка «Налоговый учет»

После того, как все вкладки заполнены, следует провести документ, нажав на кнопку «Ок».

Рис. 20. Заполнение документа «Принятие к учету ОС», вкладка «Налоговый учет»

После того, как все вкладки заполнены, следует провести документ, нажав на кнопку «Ок».После проведения документа «Принятие к учету ОС» сформируется соответствующая запись в журнале. Посмотреть результат движения документа по регистрам бухгалтерии можно, используя кнопку «Дт/Кт» (см. рис. 21).

Рис. 21. Вывод на просмотр бухгалтерских операций, сформированных документов «Принятие к учету ОС»

Открывшаяся форма результата проведения документа «Принятие к учету ОС» проиллюстрирована на рисунке 22.

Рис. 21. Вывод на просмотр бухгалтерских операций, сформированных документов «Принятие к учету ОС»

Открывшаяся форма результата проведения документа «Принятие к учету ОС» проиллюстрирована на рисунке 22. Рис. 22. Результат проведения документа «Принятие к учету ОС»

Исходя из рисунка 22, можно сделать вывод, что документ «Принятие к учету ОС», сформировал следующую бухгалтерскую запись:

Рис. 22. Результат проведения документа «Принятие к учету ОС»

Исходя из рисунка 22, можно сделать вывод, что документ «Принятие к учету ОС», сформировал следующую бухгалтерскую запись:Дт 01.01 Кт 08.04 25 423,73 руб.

Данная хозяйственная операция означает, что объект основного средства принят к учету на счете 01.01.

После того, как объект основных средств принят к учету, можно просмотреть его карточку и распечатать необходимые отчеты (рис. 23).

Рис. 23. Карточка основного средства, вкладка «Бухгалтерский учет»

На рисунке 23 видно, что в карточке объекта основного средства (справочник «Основные средства») отобразилась первоначальная стоимость основного средства, а также информация, необходимая для начисления амортизации.

Рис. 23. Карточка основного средства, вкладка «Бухгалтерский учет»

На рисунке 23 видно, что в карточке объекта основного средства (справочник «Основные средства») отобразилась первоначальная стоимость основного средства, а также информация, необходимая для начисления амортизации.Для того чтобы распечатать инвентарную карточку, необходимо воспользоваться кнопками «Форма ОС-6» или «Печать».

Начисление амортизации

Начисление амортизации выполняется ежемесячно, начиная с месяца, следующего за месяцем принятия к учету объекта основных средств. Для начисления амортизации используется регламентная операция документа «Закрытие месяца». Данный документ можно вызвать из верхнего меню программы «Операции» (рис. 24). Рис. 24. Вызов документа «Закрытие месяца»

Все регламентные операции выполняются автоматически. Для целей настоящей статьи представляет интерес результат проведения регламентной операции «Амортизация и износ основных средств», который представлен на рисунке 25.

Рис. 24. Вызов документа «Закрытие месяца»

Все регламентные операции выполняются автоматически. Для целей настоящей статьи представляет интерес результат проведения регламентной операции «Амортизация и износ основных средств», который представлен на рисунке 25. Рис. 25. Результат проведения регламентной операции «Амортизация и износ основных средств»

Исходя из рисунка 25, можно сделать вывод, что сумма амортизации объекта основных средств № 1 в сентябре месяце составила 1 059,32 руб.

Рис. 25. Результат проведения регламентной операции «Амортизация и износ основных средств»

Исходя из рисунка 25, можно сделать вывод, что сумма амортизации объекта основных средств № 1 в сентябре месяце составила 1 059,32 руб.Снятие с учета объекта основных средств

Данный этап жизненного цикла объекта основных средств является заключительным. Для снятия с учета основного средства используется документ «Списание ОС».Данный документ можно вызвать несколькими способами:

Перейдя по соответствующей ссылке, пользователь попадает в журнал документов «Списание ОС». Для того чтобы добавить новый документ, необходимо нажать на кнопку «Добавить», после чего следует заполнить основные позиции формы нового документа, так, как это проиллюстрировано на рисунке 28.

Перейдя по соответствующей ссылке, пользователь попадает в журнал документов «Списание ОС». Для того чтобы добавить новый документ, необходимо нажать на кнопку «Добавить», после чего следует заполнить основные позиции формы нового документа, так, как это проиллюстрировано на рисунке 28. Рис. 28. Создание документа «Списание ОС»

Результат проведения данного документа отображен на рисунке 29.

Рис. 28. Создание документа «Списание ОС»

Результат проведения данного документа отображен на рисунке 29. Рис. 29. Результат проведения документа «Списание ОС»

В результате списания основного средства соответствующий объект выбывает из организации, и амортизация на него больше не начисляется.

Рис. 29. Результат проведения документа «Списание ОС»

В результате списания основного средства соответствующий объект выбывает из организации, и амортизация на него больше не начисляется.Вышеперечисленные операции представляют собой базовые действия с объектами основных средств, которые выполняет программа «1С: Бухгалтерия». Другими хозяйственными операциями, которые могут потребоваться в процессе учета основных средств на предприятии, могут быть перемещение объектов основных средств, модернизация ОС и т. д., которые также автоматизированы в программе.

Основные средства – это здания, сооружения, транспорт, оборудование. Такое имущество используется больше 12 месяцев и стоит не дешевле определенной суммы. Принятие к учёту ОС в 1С 8.3 происходит в несколько этапов. Каждый из них отражают в определенном порядке. Остановимся на этом подробней.

Читайте в статье:

Принятие к учёту ОС в 1С 8.3 происходит в два этапа: сначала отражают поступление основных средств, затем их ввод в эксплуатацию. В этой статье читайте, как в 1С бухгалтерия 8.3 принять к учету основные средства в 3 шага.

Шаг 1. Отразите поступление основных средств в 1С 8.3

Зайдите в раздел «ОС и НМА» (1) и нажмитна ссылку «Поступление оборудования» (2).

В открывшемся окне нажмите кнопку «Создать» (3).

Откроется окно «Поступление: Оборудование (создание)». В верхнем разделе документа (4) в поле «Организация» укажите вашу организацию, в поле «Склад» укажите, на какой склад поступило оборудование. В полях «Контрагент» и «Договор» укажите поставщика основных средств и реквизиты договора с ним. В поле «Накладная №» укажите номер накладной, по которой получено имущество.

Нижний раздел состоит из пяти вкладок (5):

- Оборудование;

- Товары;

- Услуги;

- Возвратная тара;

- Дополнительно.

Во вкладке «Оборудование» нажмите кнопку «Добавить» (6) и введите данные по поступившему основному средству. В поле «Номенклатура» укажите название ОС, в полях «Количество» и «Цена» количество и цену поступившего оборудования. «Счет учета» 1С 8.3 определит автоматически, в зависимости от вида приходуемого оборудования (объекты основных средств, оборудование к установке). Когда все данные введены, можно сохранить документ, для этого нажмите кнопку «Провести и закрыть» (7). Теперь покупка основных средств отражена в бухгалтерском учете по дебету счета 08 (если купили основные средства) или 07 (если купили оборудование, требующее установку).

Шаг 2. Введите основные средства в эксплуатацию

Второй этап принятие к учёту ОС в 1С 8.3 – ввод в эксплуатацию. Готовое для эксплуатации основное средство ставят на баланс на основании акта приема-передачи. Создайте для этого документ «Принятие к учету ОС». Для этого зайдите в раздел «ОС и НМА» (8) и нажмите на ссылку «Принятие к учету ОС» (9).

В открывшемся окне нажмите кнопку «Создать» (10). Откроется окно «Принятие к учету ОС».

В верхнем разделе окна «Принятие к учет у ОС» (11) заполните поля:

- «Организация»;

- «Вид операции». В этом поле можно выбрать одно из трех значений: «Оборудование», «Объекты строительства» или «По результатам инвентаризации»;

- «Событие ОС». В этом поле выберите из списка подходящую операцию, например «Принятие к учету с вводом в эксплуатацию»;

- «МОЛ». Укажите материально ответственное лицо;

- «Местонахождение ОС». Укажите, в каком подразделении будет эксплуатироваться основное средство.

Нижний раздел окна состоит из пяти вкладок (12):

- Внеоборотный актив;

- Основные средства;

- Бухгалтерский учет;

- Налоговый учет;

- Амортизационная премия.

Во вкладке «Внеоборотный актив» (13) укажите подходящий «Способ поступления», например «Приобретение за плату». В поле «Оборудование» выберите из справочника «Номенклатура» то оборудование, которое вводите в эксплуатацию. Также укажите «Склад», на котором оно находится. В поле «Счет» будет автоматически установлен бухгалтерский счет, на котором был отражен объект при поступлении товаров (Шаг 1).

Во вкладке «Основные средства» (14) нужно создать новый объект основных средств. Для этого нажмите на кнопку «Добавить» (15), и далее на «+» (16).

Откроется окно для заполнения данных по основному средству. В этом окне заполните поля:

- «Группа учета ОС». В этом поле надо выбрать из списка подходящую группу, например «Машины и оборудование (кроме офисного)»;

- «Наименование»;

- «Полное наименование».

Во вкладке «Бухгалтерский учет» (19) укажите:

- «Порядок учета». Укажите «Начисление амортизации »;

- «Способ начисления амортизации». Здесь выберите способ амортизации объекта, например линейный;

- «Способ отражения расходов по амортизации». В этом справочнике укажите, на каком бухгалтерском счете должна начисляться амортизация;

- «Срок полезного использования (в месяцах)». Здесь укажите, сколько месяцев будет амортизироваться основное средство в бухучете.

Во вкладке «Налоговый учет» (20) заполните:

- «Порядок включения стоимости в состав расходов». Здесь можно выбрать из списка один из способов, например «начисление амортизации»;

- «Срок полезного использования (в месяцах)». В этом поле заполните, сколько в месяцах будет амортизироваться объект в налоговом учете.

Все данные для ввода в эксплуатацию основного средства заполнены. Теперь можно сохранить и провести документ. Для этого нажмите «Записать» (21) и «Провести» (22). Основные средства в 1С 8.3 Бухгалтерия поставлены на учет. Основное средство введено в эксплуатацию, в бухучете сделаны записи по дебету счета 01 «Основные средства».

Создаем документ с видом «Товары (накладная)», в качестве счета учета указываем 10.09 Если в вашем документе нет колонок для выбора счетов учета, то нужно немного изменить настройки программы. Подробно об этом я рассказывала в статье Почему в документах в 1С 8 не видно счета учета?После проведения поступления формируются следующие движения по счетам учета. Затем необходимо передать ТМЦ в эксплуатацию и списать их стоимость на затраты. Но сначала нужно убедиться, что в программе включена необходимая функциональность. Переходим на вкладку «Главное». В разделе «Запасы» устанавливаем галочку «Спецодежда и спецоснастка». Затем закрываем форму, переходим на вкладку «Склад» и выбираем пункт «Передача материалов в эксплуатацию». Заполняем закладку «Инвентарь и хозяйственные принадлежности».

Оприходование ос до 40000 1с 8 3

Смотрите Рис.1)(Рис.1) После проведения документа Принятие к учету ОС сформируются следующие бухгалтерские проводки(Смотрите Рис.2): Дебет 01.01 Кредит 08.04 — на стоимость объекта ОС.Для целей налогового учета по налогу на прибыль вводятся записи в специальные ресурсы регистра бухгалтерии: Сумма НУ Дт 01.01 и Сумма НУ Кт 08.04 – на стоимость актива;Сумма НУ Дт 20 (25, 26, 44) и Сумма НУ Кт 01.01 – на сумму расходов на приобретение актива. Если организация применяет Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н, то в учете будут отражены постоянные разницы между данными бухгалтерского и налогового учетов: Сумма ПР Дт 20 (25, 26, 44) и Сумма ПР Кт 01.01 – на сумму расходов на приобретение актива.

Как оприходовать основные средства в 1с 8.3 бухгалтерия

Рис.2) В месяце принятия к учету основного средства стоимостью до 100 000 рублей после выполнения обработки Закрытие месяца и выполнения регламентной операции Расчет налога на прибыль будет признано постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА). Со следующего месяца после принятия к учету это основное средство начинает амортизироваться только в бухгалтерском учете. При выполнении регламентной операции Амортизация и износ основных средств формируются бухгалтерские проводки (Смотрите Рис.3): Дебет 20 (25, 26, 44) Кредит 02.01 — на сумму амортизации.

Если организация применяет ПБУ 18/02, то в учете будут отражены постоянные разницы между данными бухгалтерского и налогового учетов: Сумма ПР Дт 20 (25, 26, 44) и Сумма ПР Кт 02.01 – на сумму амортизации, а после выполнения регламентной операции Расчет налога на прибыль ежемесячно будет признаваться ПНО.

Учет основного средства стоимостью менее 40000 в 1с 8.3

Что нужно указать в колонке «Способ отражения расходов»?Здесь выбирается элемент одноименного справочника, содержащий информацию о счете затрат и субконто, на которые нужно списать стоимость ТМЦ.Можно выбрать существующий способ или добавить новый. Проводим документ и видим следующие движения по счетам учета. Одновременно с включением стоимости ТМЦ в состав затрат, происходит помещение данной номенклатуры на забалансовый счет «МЦ.04», где ведется учет в разрезе материально-ответственных лиц.В любое время по данному счету можно сформировать оборотно-сальдовую ведомость и увидеть материалы, находящиеся в эксплуатации.

Когда возникнет необходимость окончательно списать ТМЦ, например, в связи с поломкой или физическим износом, нужно воспользоваться документом «Списание материалов из эксплуатации». При этом будет сформирована обратная проводка по счету «МЦ.04».

Покупка и поступление ос в 1с 8.3: пошаговая инструкция

Внимание

В начале статьи напомню, что к основным средствам относится имущество стоимостью более 100000 рублей для целей налогового учета (этот критерий вступает в силу для объектов, введенных в эксплуатацию начиная с 1 января 2016 года) и 40000 рублей для целей бухгалтерского учета. Рассмотрим пошаговую инструкцию по покупке и оприходованию основного средства в 1С 8.3 Бухгалтерия (инструкция будет актуальна также и для 1С 8.2). Покупка основного средства Поступление основного средства в 1С 8.3 оформляется документом Поступление (акты, накладные) с видом операции Оборудование (меню Покупки – Поступление (акты, накладные)): или документом Поступление оборудования (меню ОС и НМА – Поступление основных средств – Поступление оборудования): по сути одно и то же – по-разному выглядят лишь журналы документов.

На закладке Оборудование открывшегося документа добавляем запись с элементом номенклатуры, который был приобретен организацией: При этом замечу, что ввести основное средство в справочнике Номенклатура необходимо заранее: Сформируем отчет о проводках к документу: Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Как видим, на счете 08.04 отражена стоимость основного средства, на счете 19.01 – НДС при приобретении ОС. Отмечу, что в случае, когда основное средство было приобретено для деятельности, не облагаемой НДС, сумма НДС включается в первоначальную стоимость основного средства.

Отражение в 1с 8 3 покупка ос менее 40000 в качестве материалов

НК РФ).Что касается бухгалтерского учета, то Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н, не менялись. Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются условия, предусмотренные в пункте 4 ПБУ 6/01. При этом:

- Объекты стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб.

за единицу, могут отражаться в бухгалтерском учете в составе материально-производственных запасов (МПЗ) (п. 5 ПБУ 6/01); - Если стоимость объекта основных средств превышает 40 000 руб. за единицу (лимит, установленный в учетной политике организации), то стоимость погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

В программе 1С:Бухгалтерии 8» (ред.

ОС стоимостью до 100 000 рублей отличается только выбором порядка включения стоимости в состав расходов для целей налогового учета.В документе Принятие к учету ОС (ОС и НМА-Принятие к учету ОС) закладка Налоговый учет заполняется пользователем следующим образом:

- в поле Порядок включения стоимости в состав расходов необходимо выбрать значение Включение в расходы при принятии к учету;

- в поле Способ отражения расходов из справочника Способы отражения расходов нужно выбрать счет и аналитику затрат, куда будут единовременно списаны расходы на приобретение объектов стоимостью до 100 000 руб. Если объект в налоговом учете списывается в течение более чем одного отчетного периода, то нужно использовать 97 счет.

Например, в эту категорию часто попадает офисная и бытовая техника: ноутбуки, принтеры, телевизоры, холодильники и т.д. Просто списать их, как обычные материалы, «рука не поднимается». Хотелось бы учитывать данное имущество в разрезе материально-ответственных лиц и контролировать его наличие.

Как же организовать такой учет в программе 1С: Бухгалтерия предприятия 8 редакции 3.0? Первым делом, отражаем поступление ТМЦ.

Кроме того, одним из критериев принятия актива в качестве объекта основных средств может являться стоимость этого актива. Так, согласно п. 5 ПБУ 6/01: активы, в отношении которых выполнятся условия, предусмотренные в пункте 4 ПБУ 6/01, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

В связи с вышеизложенным в Справочник хозяйственных операций.

Шмаков павел васильевич - суздаль - история - каталог статей - любовь безусловная

Шмаков павел васильевич - суздаль - история - каталог статей - любовь безусловная Создание документа принятие к учету ос

Создание документа принятие к учету ос Как правильно списать материалы в 1с 8

Как правильно списать материалы в 1с 8 Салат с сухариками и кукурузой

Салат с сухариками и кукурузой Аджика с яблоками и морковью Аджика из помидор с яблоками

Аджика с яблоками и морковью Аджика из помидор с яблоками Вкуснейший метод приготовления гречки с тушёнкой: варианты с добавлением томатов, грибов или овощей

Вкуснейший метод приготовления гречки с тушёнкой: варианты с добавлением томатов, грибов или овощей Начинки для рулетиков из крабовых палочек

Начинки для рулетиков из крабовых палочек