СтавАналит. Контактная информация. Ндфл с дивидендов. примеры исчисления и отражение в отчетности Отчет 2 ндфл дивиденды

В числе учредителей или акционеров любой компании могут состоять физические лица. С 1 января 2015 года ставка НДФЛ на доход от долевого участия резидентов сравнялась с «зарплатной» ставкой.

Дивиденды, полученные физлицами, теперь облагаются следующим образом:

Рассмотрим более подробно, как на дивидендный доход начислить налог, и каким образом это следует отразить в отчете 2-НДФЛ .

Облагаются ли дивиденды НДФЛ?

Получение прибыли – цель работы любого предприятия. По итогам года, если результатом работы после уплаты налогов стала прибыль, общим собранием может быть решено распределить ее часть между участниками или акционерами согласно их долям. Это и есть дивиденды, или доход от долевого участия.

Дивиденды могут получать не только юрлица, но и граждане. Полученные доходы организаций облагаются налогом на прибыль, а НДФЛ с дивидендов платится с дохода физлиц (пп.1 п.1 ст. 208 НК РФ). Это должен сделать не сам участник, или акционер, а налоговый агент, то есть организация, которая выплачивает дивиденды (п. 3 ст. 214 НК РФ).

Налог на доходы для резидентов (физлиц, пребывающих на территории России не менее 183 дней в году) до 2015 года начислялся по ставке 9%, а с 2015 она выросла до 13%. Если компания сейчас, в 2019 году, выплачивает дивиденды за прошлые периоды (2014 и более ранние годы), облагать доход физлиц придется все равно по ставке 13 %. При начислении налога берется ставка, которая действует на дату получения дохода, а по дивидендам именно день их выплаты считается такой датой (пп.1 п.1 ст. 223 НК РФ).

Для нерезидентов ставка налога не изменялась и равна 15 %. Нужно учесть, что в течение налогового периода статус физлица может измениться: нерезидент может стать резидентом и наоборот. Налоговый агент должен определять статус физлица на каждую дату выплаты ему дохода, а по окончании года установить окончательный налоговый статус лица и применить соответствующую налоговую ставку. Если статус стал другим, то производится пересчет налога по доходам, полученным с начала налогового периода (письмо Минфина РФ от 05.04.2012 № 03-04-05/6-444).

По НДФЛ с дивидендов налоговую базу придется определять раздельно с другими доходами, подпадающими под ту же ставку (п.2 ст. 210 НК РФ). Это означает, что если дивиденды начислены физлицу, являющемуся сотрудником организации, то облагать налогом зарплату и дивиденды следует отдельно друг от друга, несмотря на одинаковую ставку 13%. При начислении налога на дивиденды не берутся в расчет налоговые вычеты, перечисленные Налоговым кодексом, то есть облагается полностью вся сумма дохода (п.3 ст. 210 НК РФ).

Срок перечисления НДФЛ с дивидендов

Теперь при безналичном расчете платежку на уплату в бюджет НДФЛ с дивидендов нужно отправить не позднее следующего дня после перечисления дохода на личный счет физлица (либо на счета третьих лиц, если он распорядится таким образом). При выплате дохода наличными, налог следует перечислить не позже чем на следующий день после выплаты дивидендов физлицу через кассу (п.1 ст. 223; п. 6 ст. 226 НК РФ). Ранее НДФЛ требовалось перечислять в день выплаты дохода.

НДФЛ с дивидендов организация должна уплатить в бюджет по месту своей налоговой регистрации. В случае если уплачивается налог, начисленный на дивиденды нескольких акционеров или участников, то перечислить его можно одним платежным поручением. Достаточно иметь подтверждающие документы в виде ведомостей, реестров и т.п., по которым можно определить каждого получателя дохода (письмо Минфина РФ от 19.11.2014 № 03-04-07/58597).

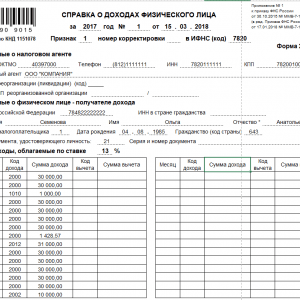

Как отразить дивиденды в справке 2-НДФЛ?

По всем доходам физлиц, примененным налоговым вычетам, исчисленному, перечисленному и удержанному налогу налоговый агент ежегодно отчитывается перед ИФНС в справке по форме 2-НДФЛ. В ней также показывают и дивиденды, которые были выплачены в течение отчетного года (код вида дохода – 1010), независимо от того, за какой период они были начислены. То есть, дивиденды, начисленные за прошлый год, но перечисленные в 2019 году, нужно включить в справку 2-НДФЛ за 2019 год.

Порядок заполнения формы 2-НДФЛ (утв. Приказом ФНС России от 02.10.2018 № ММВ-7-11/566) предусматривает, что если физлицо получало от налогового агента доходы, облагаемые НДФЛ по разным ставкам, то заполнять разделы 1, 2 и 3 справки, а также приложение, нужно для каждой из ставок. Уменьшить налоговую базу по дивидендам на сумму налоговых вычетов нельзя, значит, дивиденды в справке 2-НДФЛ нужно показать только в доходах в разделе 2 и в приложении в общих суммах дохода и налога, а раздел 3 по вычетам не заполняется.

Дивиденды, начисленные организацией своему сотруднику-резиденту, будут облагаться по той же ставке, что и его заработная плата – 13%. Как в этом случае правильно заполнить справку о доходах?

Этот вопрос ФНС рассмотрела в своем письме от 15 марта 2016 г. № БС-4-11/4272, разъяснив, что не надо заполнять отдельную справку 2-НДФЛ, если имела место выплата дивидендов, облагаемых налогом по «зарплатной» ставке. Они отражаются совместно с другими доходами физлица, облагаемыми по той же ставке. Это значит, что один отчет 2-НДФЛ будет содержать сведения и о зарплате сотрудника, и о полученных им дивидендах.

Зачастую имеют для них статус дополнительного, второстепенного дохода, поэтому часто возникает вопрос, как показывать дивиденды в .

Отражать ли дивиденды в отчете

Образец заполнения 2-НДФЛ с дивидендов

Отображение в 1С

Данную . Причем не одну, а два разных вида:

- Для сотрудников.

- Для налоговой.

Для получения справки для сотрудника надо:

- Зайти в раздел меню программы под названием налоги и взносы.

- Далее следует нажать ссылку, по которой можно перейти к формированию 2-НДФЛ для сотрудников.

- Затем нажать на окно создать и заполнить шапку с указанием сотрудника, организации и подотчетного года.

- Для записи остальных данных нажать на «Заполнить». Оставшиеся данные появятся в автоматическом режиме.

- Для формирования в разрезе кодов ОКТМО или КПП и ставок налога нажать соответствующую кнопку.

- Проверить все появившиеся данные, а затем провести справку и вывести ее на печать.

Для ФНС это делается несколько иначе.

Учредитель выходит из общества в декабре 2015 года. Рассчитана действительная стоимость его доли, на основании величины чистых активов. Сделана проводка Д-т 81.09 К-т 75.02 1 700 742 - переход действительной доли участника (учредителя) к ООО. Но действительная доля выплачивалась частями, в конце декабря 2015 года, и в январе- феврале 2016 года. Как с справке 2 НДФЛ отразить по коду дохода 4800 "Иные доходы" действительную стоимость в полном объеме? Или же только в той части которая была выплачена? Т. к. предполагается, что налог с суммы тоже должен быть указан, что перечислен в бюджет, а он соответственно перечислен в 2016 году в январе-феврале.

Ответ

В справку по форме 2-НДФЛ необходимо включать сведения о доходах учредителя только в той части, которая была выплачена. При этом код дохода - 1540.

1.Как налоговому агенту перечислить НДФЛ в бюджет

Дата получения других доходов

Дата получения доходов, не связанных с оплатой труда, зависит от того, в какой форме получен доход: денежной, натуральной, в виде материальной выгоды, зачета однородных встречных требований, списания долга, суточных.

1. Доходы в денежной форме . При получении дохода в денежной форме датой получения дохода является день выплаты денег человеку. Под выплатой в этом случае понимается:

- получение им наличных денег;

- зачисление денег на банковский счет получателя дохода (третьих лиц по его поручению).

Доход при выкупе доли в уставном капитале может быть выплачен в натуральной форме. Однако это не повод для того, чтобы не указывать такой доход в формы 2-НДФЛ. Например, если с участником расплатятся автомобилем, удержать налог можно будет только при наличии других денежных выплат. Если же их нет, то налоговый агент обязан в установленные сроки . По доходам, полученным в 2015 году, сообщить о невозможности удержания нужно до 1 марта 2016 года ( , ). При этом по окончании года форму 2-НДФЛ в отношении этого человека нужно будет сдать повторно.

Код доходов, полученных от реализации долей в уставных капиталах, - 1540 ( к ). Этот же код нужно использовать для обозначения доходов, полученных учредителем при выходе из общества.*

3.В справку 2-НДФЛ включают только выплаченные дивиденды

«…Распределили промежуточные дивиденды в 2014 году. А выплатили их и начислили НДФЛ только в январе 2015 года. В справке о доходах за какой период надо записать сумму дивидендов и налога?..»

— Из письма главного бухгалтера

Доход и налог надо отразить в справке за 2015 год.

В справку по необходимо включать сведения о доходах «физика» за истекший год, а также о суммах НДФЛ за этот период. Датой фактического получения дохода в виде дивидендов является день их выплаты (). Компания выплатила дивиденды в 2015 году. Значит, включить эти суммы надо в справку за 2015 год. При этом сумму НДФЛ необходимо исчислять по ставке 13 процентов.*

ООО и АО, получающие прибыль от хозяйственной деятельности, перечисляют ее установленную часть акционерам – физическим лицам. НК РФ обязывает компании выполнять по этим операциям функции налоговых агентов: исчислять и переводить в бюджет НДФЛ с дивидендов в 2017 году. Чтобы избежать проблем с фискальными органами, следует совершать платежи не позднее прописанных в действующем законодательстве сроков.

Ответственность за неуплату или просрочку возлагается на налоговых агентов. За каждый день опоздания начисляются пени, фирме выставляется штраф в объеме 20% от недополученной бюджетом суммы. Если размер дивидендных выплат велик, задержка может сулить компании существенные расходы.

Дивиденды относятся к числу доходов, облагаемых НДФЛ. Ставка налога разнится для резидентов и нерезидентов. Для первых в 2017 году она установлена на уровне 13%, для вторых чуть выше – 15%.

Ошибочно полагать, что все граждане РФ являются резидентами страны. НК РФ дает иное определение: резидентом признается лицо, пребывающее на территории государства не менее 183 дней в течение последнего года. Это означает, что данный статус может иметь и обладатель российского паспорта, и иностранец.

Гражданин РФ, пребывающий значительную часть года за рубежом, может утратить статус резидента. Исключения – выезды из РФ по уважительным причинам: для получения медицинских услуг или обучения. Правило о 183 днях не распространяется на военнослужащих и госслужащих, выполняющих трудовые функции за пределами России.

Чтобы не ошибиться с выбором ставки, нужно проверить факт резидентства. Если налоговики обнаружат ошибку, компании придется заплатить пени и штраф за не перечисленную в бюджет разницу.

Важно! Налоговый статус участника определяется в течение налогового периода на каждую дату перечисления НДФЛ. Если он меняется, пересчету подлежат бюджетные обязательства за весь год.

Когда уплачивается НДФЛ с дивидендов?

Порядок осуществления дивидендных выплат участникам обществ регулируется ст. 28 закона №14-ФЗ от 1998 года. Согласно его тексту, собрание акционеров компании вправе осуществлять распределение чистой прибыли поквартально, раз в шесть или в 12 месяцев. Когда решение принято и оформлено документально, у организации есть 60 дней, чтобы перечислить средства.

Срок уплаты подоходного налога с дивидендов в бюджет зависит от организационно-правовой формы компании. Есть два возможных варианта:

- ООО – переводит НДФЛ не позднее следующего дня после выплаты доходов акционерам.

- АО (ПАО) – должно исполнить обязательства налогового агента в течение месяца с даты денежного расчета с акционерами.

Сроки перечисления НДФЛ не зависят от способа выплаты дохода: наличными в кассе организации или переводом на карту. Дивиденды, полученные в натуральной форме, не освобождаются от обложения налогом.

Важно! Перечисление НДФЛ нужно производить по реквизитам ИФНС, в которой компания состоит на учете, вне зависимости от того, в какой местности проживает участник.

Как рассчитать размер налога?

Компания отражает дивиденды в справке 2 НДФЛ в 2017 и в обязательном порядке облагает НДФЛ. Для расчета налога нужно использовать ставку, действующую в настоящий момент и выбранную в соответствии с налоговым статусом участника.

При расчете нельзя уменьшать налогооблагаемую базу на вычеты: стандартный, социальный, профессиональный или имущественный. По ставке 13% (или 15%) облагается полная сумма полученного дохода. Используйте формулу:

НДФЛ = Сумма дивидендов* 0,13

Пример

ООО «Ромашка» имеет двух учредителей: Иванова А.А. (владеет 60% капитала) и Петрова Б.Б. (владеет 40% акций) – оба резиденты России. По итогам IV квартала 2016 года на собрании акционеров было принято решение распределить 100 000 рублей чистой прибыли. Значит, собственникам полагается:

Иванову: 100 000* 0,6 = 60 000 руб.

Петрову: 100 000* 0,4 = 40 000 руб.

Из указанных сумм дохода удерживается НДФЛ по ставке 13%. Размер налога рассчитывается как:

Для Иванова: 60 000* 0,13 = 7 800 руб. Сумма «на руки» с вычетом НДФЛ 52 200 руб.

Для Петрова: 40 000* 0,13 = 5 200 руб. За вычетом налога участник получит 44 800 руб.

ООО «Ромашка» обязано перечислить НДФЛ в общей сумме 13 00 рублей по реквизитам «своей» ИФНС не позднее следующего дня после расчета с акционерами. В противном случае оно будет привлечено фискальными органами к ответственности как налоговый агент.

Важно! Если сумма дивидендов вернется ООО из-за ошибки в реквизитах, при повторной отправке платежки переводить НДФЛ заново не нужно.

Как отразить дивиденды в справке 2 НДФЛ?

Компания, исчисляющая налог с дивидендов, выполняет функции налогового агента. Согласно п. 2 ст. 230 НК РФ, она обязана отчитаться перед фискальными органами, указав соответствующие значения в справке 2-НДФЛ по коду 1010. Срок сдачи отчета – не позднее 01. 04 следующего года.

Важно! В отчетности для ИФНС отражается не начисление, а фактическая выплата дивидендов. Справка 2 НДФЛ не будет содержать информацию о доходах участника, если их начислили декабрем, а передали акционерам в январе. Цифра перейдет на следующий год.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Правила расчета НДФЛ с дивидендов в случаях, если компания получает дивиденды и если не получает. Как отразить дивиденды в формах 2-НДФЛ и 6-НДФЛ - читайте в статье.

для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Расчет НДФЛ с дивидендов

При расчете НДФЛ с дивидендов не применяются стандартные, социальные и имущественные налоговые вычеты, данный порядок подтвержден в п. 3 ст. 210 НК РФ, Письме ФНС от 23.06.2016 № ОА-3-17/2829@). Даже если дивиденды выплачиваются несколько раз в течение года, налог рассчитывается по каждой выплате отдельно, то есть не нарастающим итогом (п. 3 ст. 214 НК РФ, Письмо Минфина от 12.04.2016 № 03-04-06/20834).

Порядок расчета налога с дивидендов зависит от того, получает ли ваша компания дивиденды от других организаций.

Ситуация 1. Ваша компания не получает дивидендов

В этом случае налог рассчитывается по формуле (п. 2 ст. 210, п. 5 ст. 275 НК РФ):

Пример. Расчет НДФЛ с дивидендов организацией, которая сама не получает дивидендов

ООО «Альфа» выплатило своему участнику Иванову А.А. дивиденды в сумме 4 000 000 руб.

При их выплате удержан НДФЛ в сумме 520 000 руб. (4 000 000 руб. x 13%), участнику перечислено 3 480 000 руб. (4 000 000 руб. - 520 000 руб.).

Ситуация 2. Ваша компания сама получает дивиденды

Если вы получаете только дивиденды, облагаемые налогом на прибыль по ставке 0%, НДФЛ можно рассчитывать так же, как в Ситуации 1.

В остальных случаях для расчета налога вам потребуются следующие показатели (п. 2 ст. 210, п. 5 ст. 275 НК РФ , Письмо Минфина от 14.10.2016 № 03-04-06/60108):

- сумма дивидендов, начисленная всем участникам, — величина «Д1»;

- сумма дивидендов, полученных вашей компанией, — величина «Д2». В нее включаются дивиденды, которые:

- не облагались налогом на прибыль по ставке 0%;

- ранее не учитывались при расчете налогов с выплаченных вами дивидендов.

Рассчитайте вычет по НДФЛ по формуле:

Рассчитайте налог с дивидендов, начисленных участнику, по формуле:

Пример. Расчет НДФЛ с дивидендов организацией, которая сама получает дивиденды

ООО «Альфа» принадлежат доли в уставных капиталах:

- ООО «Гамма» — 100% (ООО «Альфа» владеет этой долей пять лет);

- ООО «Дельта» — 30%.

ООО «Альфа» были получены дивиденды от ООО «Гамма» в сумме 1 000 000 руб. и от ООО «Дельта» — в сумме 1 500 000 руб. Эти дивиденды ранее не учитывались при расчете НДФЛ с дивидендов, выплаченных ООО «Альфа» своим участникам.

ООО «Альфа» распределило между участниками прибыль в сумме 4 000 000 руб., в т.ч.:

- Иванову А.А. - 1 600 000 руб.;

- ООО «Бета» — 2 400 000 руб.

НДФЛ с дивидендов, выплачиваемых Иванову А.А., рассчитывается так:

- вычет по НДФЛ с дивидендов составляет 600 000 руб. (1 600 000 руб. / 4 000 000 руб. x 1 500 000 руб.). Дивиденды, полученные от ООО «Гамма», при расчете вычета не учитываются, поскольку облагаются налогом на прибыль по ставке 0% (пп. 1 п. 3 ст. 284 НК РФ);

- НДФЛ с дивидендов составит 130 000 руб. ((1 600 000 руб. - 600 000 руб.) x 13%). Участник получает 1 470 000 руб. (1 600 000 руб. - 130 000 руб.).

НДФЛ с дивидендов уплачивается на обычный КБК для НДФЛ — 182 1 01 02010 01 1000 110.

Уплатить налог, удержанный ООО с выплаченных участникам дивидендов, надо не позднее дня, следующего за днем перечисления дивидендов (п. 6 ст. 226 НК РФ).

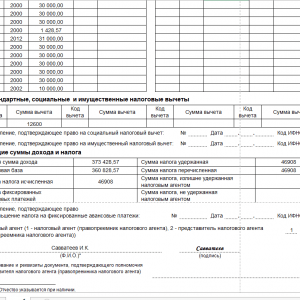

Отражение дивидендов в справке 2-НДФЛ

Организации, которые выплачивают дивиденды физлицам, должны представить на них справки 2-НДФЛ (п. 2 ст. 230 НК РФ).

Сумму выплаченных дивидендов надо отразить в разд. 3 справки с указанием ставки налога - 13%. Сумма дивидендов указывается полностью, без уменьшения на сумму удержанного налога. Код дохода для дивидендов — «1010».

Если при расчете НДФЛ вы учитывали дивиденды, полученные от других организаций, в той же строке разд. 3, где вы указали сумму дивидендов, укажите сумму вычета с кодом «601». Если вычет не предоставлялся, то в графе «Сумма вычета» поставьте «0» (разд. I Порядка заполнения формы 2-НДФЛ).

Указывать вычет по НДФЛ с дивидендов в разд. 4 не надо (разд. VI Порядка заполнения формы 2-НДФЛ).

Если помимо дивидендов вы выплачивали участнику другие доходы, облагаемые по ставке 13%, в т.ч. зарплату, укажите дивиденды вместе с другими доходами. Заполнять по дивидендам отдельные разд. 3 и 5 не надо (разд. I Порядка заполнения формы 2-НДФЛ, Письмо ФНС от 15.03.2016 № БС-4-11/4272@).

Отражение дивидендов в 6-НДФЛ

Дивиденды нужно отразить в 6-НДФЛ за период, в котором они выплачены (пп. 1 п. 1 ст. 223 НК РФ). Начисленные, но не выплаченные дивиденды в 6-НДФЛ не отражаются.

В разд. 1 укажите:

- в строках 020 и 025 — всю сумму дивидендов, выплаченных в отчетном периоде, вместе с НДФЛ;

- в строке 030 — вычет с дивидендов, если он применялся;

- в строках 040, 045 и 070 — НДФЛ с дивидендов.

В разд. 2 в отдельном блоке строк 100 — 140 покажите все дивиденды, выплаченные в один день, указав:

- в строках 100 и 110 — дату выплаты;

- в строке 120 — следующий рабочий день после выплаты;

- в строках 130 и 140 — дивиденды вместе с НДФЛ и удержанный налог.

Особенность. Дивиденды, выплаченные в последний рабочий день отчетного периода, в разд. 2 не показывайте. Отразите их в разд. 2 за следующий квартал (Письма ФНС от 02.11.2016 № БС-4-11/20829@, от 24.10.2016 № БС-4-11/20126@).

32 124 просмотра

Структура личности по Фрейду

Структура личности по Фрейду Мировая экономика Цен тра ли зо ван ная экономика

Мировая экономика Цен тра ли зо ван ная экономика Торсунов олег геннадьевич официальный

Торсунов олег геннадьевич официальный Гадальные карты манара как гадать для начинающих

Гадальные карты манара как гадать для начинающих Аркан Шестерка жезлов: Значение и описание

Аркан Шестерка жезлов: Значение и описание Магия цветов и как она улучшит вашу жизнь

Магия цветов и как она улучшит вашу жизнь Толкование гадания на кубиках и костях Гадание на костях да нет значение

Толкование гадания на кубиках и костях Гадание на костях да нет значение